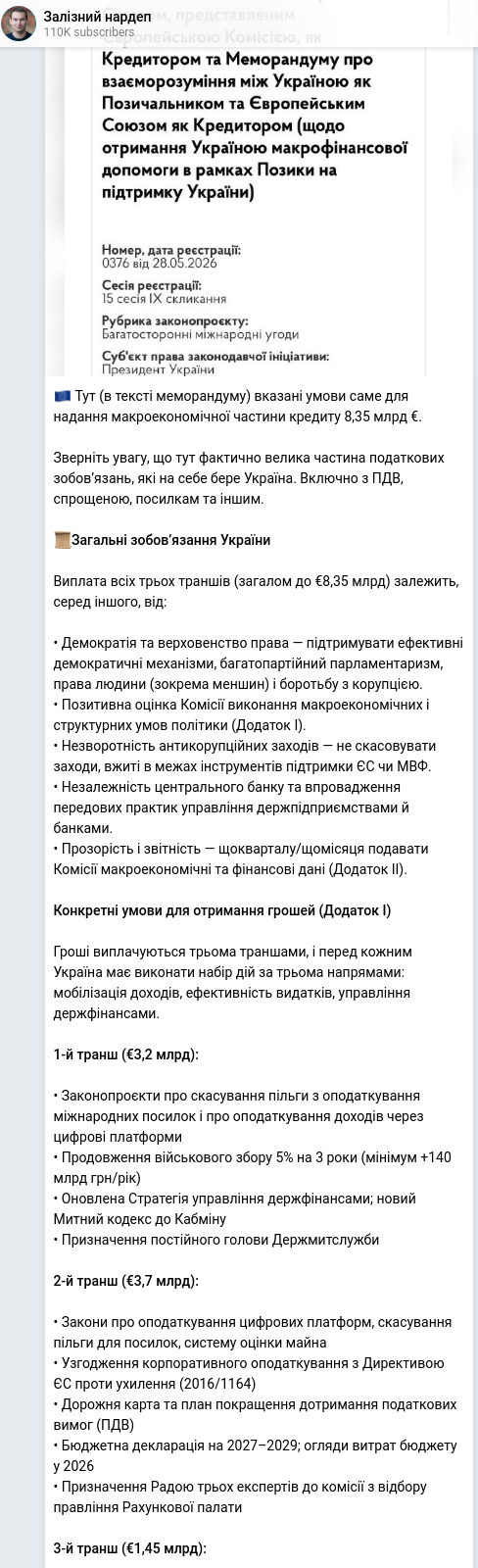

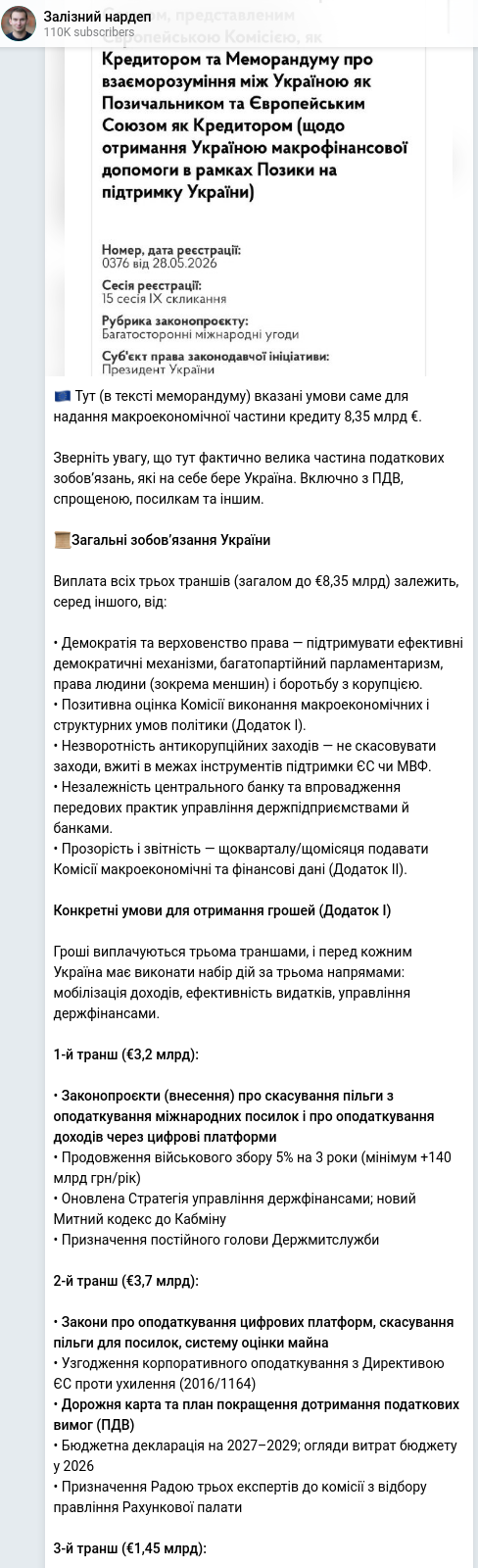

🇪🇺 Тут (в тексті меморандуму) вказані умови саме для надання макроекономічної частини кредиту 8,35 млрд €.

Зверніть увагу, що тут фактично велика частина податкових зобовʼязань, які на себе бере Україна. Включно з ПДВ, спрощеною, посилкам та іншим.

📜Загальні зобовʼязання України

Виплата всіх трьох траншів (загалом до €8,35 млрд) залежить, серед іншого, від:

• Демократія та верховенство права — підтримувати ефективні демократичні механізми, багатопартійний парламентаризм, права людини (зокрема меншин) і боротьбу з корупцією.

• Позитивна оцінка Комісії виконання макроекономічних і структурних умов політики (Додаток I).

• Незворотність антикорупційних заходів — не скасовувати заходи, вжиті в межах інструментів підтримки ЄС чи МВФ.

• Незалежність центрального банку та впровадження передових практик управління держпідприємствами й банками.

• Прозорість і звітність — щокварталу/щомісяця подавати Комісії макроекономічні та фінансові дані (Додаток II).

Конкретні умови для отримання грошей (Додаток I)

Гроші виплачуються трьома траншами, і перед кожним Україна має виконати набір дій за трьома напрямами: мобілізація доходів, ефективність видатків, управління держфінансами.

1-й транш (€3,2 млрд):

• Законопроєкти про скасування пільги з оподаткування міжнародних посилок і про оподаткування доходів через цифрові платформи

• Продовження військового збору 5% на 3 роки (мінімум +140 млрд грн/рік)

• Оновлена Стратегія управління держфінансами; новий Митний кодекс до Кабміну

• Призначення постійного голови Держмитслужби

2-й транш (€3,7 млрд):

• Закони про оподаткування цифрових платформ, скасування пільги для посилок, систему оцінки майна

• Узгодження корпоративного оподаткування з Директивою ЄС проти ухилення (2016/1164)

• Дорожня карта та план покращення дотримання податкових вимог (ПДВ)

• Бюджетна декларація на 2027–2029; огляди витрат бюджету у 2026

• Призначення Радою трьох експертів до комісії з відбору правління Рахункової палати

3-й транш (€1,45 млрд):

• Реформа пільгового податкового режиму (мінімум +70 млрд грн/рік) та спрощення адміністрування ПДВ

• Подальше узгодження корпоративного податку з Директивою 2016/1164 (статті 5–9)

• Проєкт держбюджету на 2027; нова Стратегія публічних закупівель; концепт-нота щодо оборонних закупівель

• Реформа Держаудитслужби, 10 нових аудиторських комітетів, нові стандарти внутрішнього аудиту

• Прийняття Радою нового Митного кодексу та технічних вимог до митних ІТ-систем